Smartfon jest dziś jednym z droższych i najbardziej eksploatowanych urządzeń, więc sama gumowa obudowa i szkło ochronne nie zawsze wystarczą. W tym tekście pokazuję, kiedy ubezpieczenie telefonu ma sens, co realnie obejmuje, ile zwykle kosztuje i na jakie wyłączenia trzeba uważać. Dorzucam też prosty sposób, jak porównać ofertę i zabezpieczyć sprzęt tak, żeby polisa była tylko ostatnią linią obrony.

Najważniejsze decyzje przed zakupem ochrony smartfona

- Polisa chroni głównie przed zdarzeniami zewnętrznymi, takimi jak upadek, zalanie, kradzież lub rabunek.

- Rękojmia i gwarancja nadal działają niezależnie od ochrony ubezpieczeniowej, więc awaria nie oznacza automatycznie, że zostajesz bez wsparcia.

- Najtańsze warianty zwykle obejmują tylko ekran, a szersze pakiety dodają naprawę całego urządzenia, zalanie i czasem kradzież.

- W umowie trzeba sprawdzić sumę ubezpieczenia, udział własny, limity napraw i wyłączenia, bo to one decydują o realnej wartości oferty.

- Przed zakupem warto policzyć roczny koszt ochrony i porównać go z ceną typowej naprawy w Twoim modelu telefonu.

Co naprawdę chroni polisa na smartfon

Ja patrzę na ten temat bardzo prosto: polisa nie naprawia wady fabrycznej, tylko skutki zdarzeń zewnętrznych. Rzecznik Finansowy zwraca uwagę, że rękojmia, gwarancja i ubezpieczenie działają niezależnie, więc jeśli telefon przestaje działać z powodu wady, nadal możesz iść ścieżką reklamacyjną, nawet gdy masz dodatkową ochronę.

W praktyce warto zapamiętać trzy pojęcia. Suma ubezpieczenia to górny limit odpowiedzialności, udział własny to część szkody, którą dopłacasz z własnej kieszeni, a OWU to ogólne warunki ubezpieczenia, czyli dokument, w którym zapisano szczegóły ochrony. To właśnie tam ukryte są najważniejsze decyzje, nie w nazwie pakietu na banerze.

Jeśli telefon upada, pęka ekran, wpada do wody albo zostaje skradziony, polisa może przejąć koszt naprawy lub wymiany. Jeśli jednak problemem jest zużyta bateria, zawiesza się system albo pojawia się ukryta wada elektroniki, zwykle wchodzą w grę inne prawa konsumenckie. To rozróżnienie jest kluczowe, bo od niego zależy, do kogo w ogóle składasz reklamację. Gdy ten fundament jest jasny, łatwiej ocenić, czy dana oferta w ogóle ma sens.

Kiedy taka ochrona ma sens, a kiedy lepiej odpuścić

Ja nie kupowałbym ochrony automatycznie do każdego telefonu. Najwięcej sensu ma ona wtedy, gdy urządzenie jest drogie, intensywnie używane i realnie narażone na szkody: w podróży, w pracy terenowej, w aucie, na budowie, w domu z dziećmi albo po prostu wtedy, gdy telefon nosisz cały dzień w ręce i nie chcesz liczyć na szczęście.

Play zwraca uwagę, że szczególnie warto myśleć o ochronie przy sprzęcie z wyższej półki cenowej, nawet rzędu 4-6 tys. zł, a w skrajnych przypadkach 10 tys. zł. Taki wydatek da się odczuć znacznie mocniej niż miesięczna składka, zwłaszcza jeśli telefon jest dla Ciebie narzędziem pracy, a nie tylko dodatkiem.

- Warto rozważyć ochronę, gdy telefon jest drogi i ma służyć kilka lat.

- Warto rozważyć ochronę, gdy często podróżujesz albo używasz telefonu w ruchu.

- Warto rozważyć ochronę, gdy nie chcesz jednorazowo płacić kilkuset złotych za naprawę ekranu.

- Można odpuścić, gdy urządzenie jest tanie, a Ty i tak masz dobrą obudowę, szkło i rezerwę na naprawę.

- Można odpuścić, gdy telefon jest już stary i jego wartość nie uzasadnia regularnej składki.

Ja stosuję prostą zasadę: jeśli roczny koszt ochrony zaczyna zbliżać się do ceny sensownej naprawy albo zakupu telefonu zastępczego, oferta musi dawać coś więcej niż sam komfort psychiczny. W przeciwnym razie lepszy bywa zwykły fundusz awaryjny i dobre zabezpieczenia fizyczne. Gdy już wiesz, czy w ogóle chcesz płacić za ochronę, czas rozczytać zakres, bo właśnie tam najłatwiej o kosztowny błąd.

Jak czytać zakres i wyłączenia bez wpadki

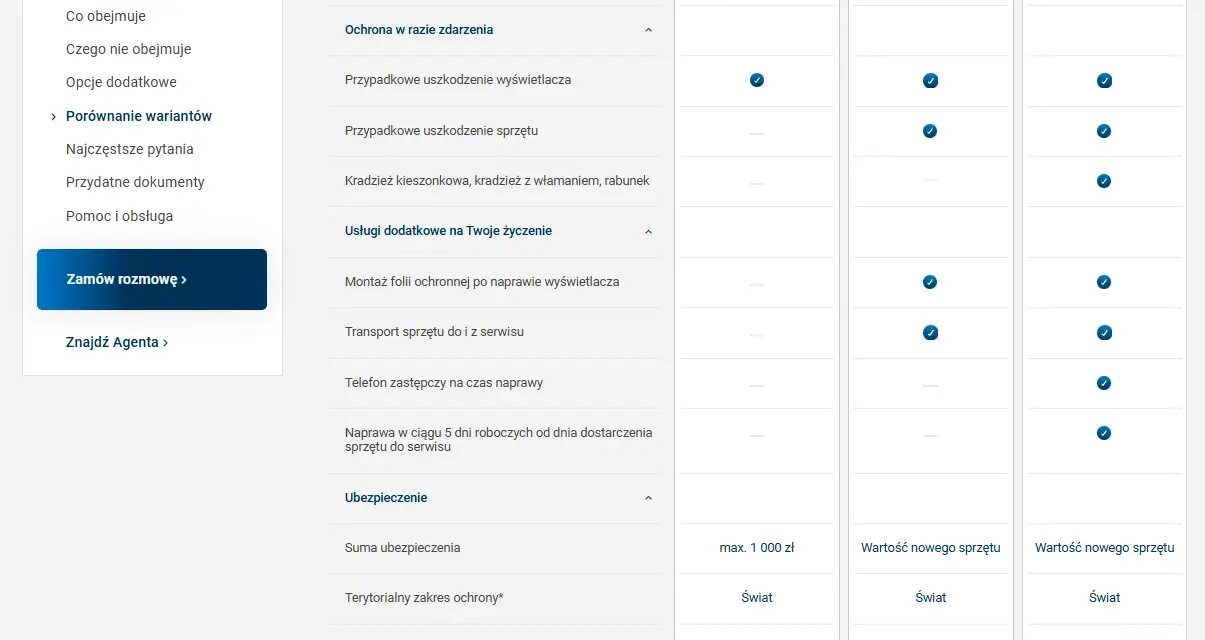

Na rynku spotkasz zwykle trzy poziomy ochrony: pakiet na sam wyświetlacz, ochronę całego urządzenia oraz wariant premium, który dorzuca kradzież, wymianę na nowy sprzęt albo usługi dodatkowe. Na papierze brzmi to podobnie, ale różnica w praktyce jest duża, bo jeden wariant płaci tylko za szybkę, a drugi obejmuje również zalanie, transport do serwisu czy urządzenie zastępcze.

| Wariant | Co zwykle obejmuje | Na co uważać |

|---|---|---|

| Ochrona ekranu | Pęknięty wyświetlacz, czasem obudowa i aparat, jeśli ucierpiały razem z ekranem | Limit odpowiedzialności bywa niski, np. 1000 zł, a udział własny może wynosić 99 zł |

| Ochrona standardowa | Przypadkowe uszkodzenie telefonu i zalanie wodą | Najczęściej obowiązuje limit liczby zdarzeń albo limit roczny, np. jedna naprawa do 1200 zł |

| Wariant premium | Całe urządzenie, zalanie, kradzież, rabunek, czasem wymiana na nowy sprzęt i telefon zastępczy | Trzeba sprawdzić, czy obejmuje także kradzież kieszonkową i jak rozliczana jest szkoda całkowita |

Warto też czytać wyłączenia bez pośpiechu. Często nie są objęte szkody estetyczne, samodzielne próby naprawy, uszkodzenia po alkoholu lub środkach odurzających, a także awarie wynikające z wewnętrznych przyczyn sprzętu. To ważne, bo właśnie w takich miejscach polisa przestaje być „wszystko obejmującą ochroną” i staje się produktem z konkretnymi granicami.

Spotyka się również ograniczenia wiekowe. W części ofert można objąć ochroną telefon używany, ale pod warunkiem, że model nie jest zbyt stary względem premiery albo wejścia na polski rynek. To szczegół, który łatwo przeoczyć, a potem dziwić się, że konkretnego modelu nie da się już dodać do pakietu. Zakres jest więc ważny, ale dopiero koszt pokaże, czy całość naprawdę się spina.

Ile to kosztuje i jak policzyć opłacalność

W praktyce rynek rozjeżdża się na trzy półki cenowe. Za wąską ochronę ekranu spotyka się stawki około 4,99 zł miesięcznie. Szersze pakiety z naprawą całego telefonu i zalaniem zwykle kosztują około 20 zł miesięcznie, a warianty premium z pełniejszym zakresem i kradzieżą bywają wyceniane na około 23 zł miesięcznie. Zdarza się też pierwszy miesiąc gratis, ale ja nigdy nie patrzę na promocję, tylko na koszt całego roku.

| Przykład wariantu | Szacunkowy koszt miesięczny | Co zyskujesz | Kiedy ma sens |

|---|---|---|---|

| Ochrona ekranu | ok. 4,99 zł | Naprawa wyświetlacza i zwykle podstawowy serwis | Gdy chcesz tylko ograniczyć koszt najczęstszej szkody |

| Pakiet standard | ok. 20 zł | Uszkodzenia mechaniczne i zalanie, czasem ograniczona liczba napraw | Gdy telefon jest droższy i naprawdę intensywnie używany |

| Pakiet premium | ok. 23 zł | Szersza ochrona, kradzież i czasem wymiana na nowy sprzęt | Gdy urządzenie jest bardzo drogie i ryzyko utraty jest realne |

Do tego dochodzi udział własny. Jeśli wynosi 99 zł, to nawet po akceptacji szkody nie dostajesz pełnej wartości naprawy. Ja liczę to tak: roczna składka to miesięczna opłata razy dwanaście, a potem dodaję udział własny i porównuję wynik z ceną typowej naprawy. Przy 20 zł miesięcznie płacisz 240 zł rocznie, przy 23 zł już 276 zł. Jeśli ekran w Twoim modelu kosztuje kilka setek, ochrona może się bronić. Jeśli telefon jest tani, rachunek robi się mniej atrakcyjny.

Warto też pamiętać, że naprawa premium potrafi kosztować naprawdę dużo, a przy modelach z wyższej półki bywa liczona w setkach złotych, czasem powyżej 1000 zł. Wtedy polisa nie jest już tylko „przedłużeniem spokoju”, ale sposobem na przeniesienie jednorazowego ryzyka w stały koszt miesięczny. To działa, ale tylko wtedy, gdy zakres faktycznie pasuje do Twojego sposobu korzystania z telefonu.

Jak wybrać ofertę krok po kroku

Przed zakupem sprawdzam pięć rzeczy i nie idę dalej, jeśli któraś z nich budzi wątpliwości. To prostsze niż porównywanie samych nazw pakietów, bo nazwa prawie zawsze brzmi lepiej niż szczegóły zapisane w OWU.

- Sprawdzam, czy polisa obejmuje dokładnie mój model i jaki jest limit wieku urządzenia.

- Patrzę, czy w razie szkody dostaję naprawę, wymianę czy tylko odszkodowanie pieniężne.

- Porównuję, czy ochrona obejmuje samo szkło, całe urządzenie, zalanie i kradzież.

- Odczytuję udział własny, limity roczne i liczbę zdarzeń w okresie ubezpieczenia.

- Sprawdzam, jak wygląda zgłoszenie szkody, ile trwa naprawa i jakie dokumenty trzeba przygotować.

Tu najłatwiej wpaść w pułapkę „to prawie to samo”. Nie, nie jest. Dwie oferty za podobną kwotę potrafią różnić się tym, że jedna ma limit 1000 zł i jedno zdarzenie, a druga naprawi wszystko bez limitu, ale tylko w określonych sytuacjach. Ja zawsze czytam też, czy usługę można wyłączyć, czy działa tylko przez 24 miesiące i czy można ją aktywować wyłącznie w krótkim oknie po zakupie. W części ofert masz na to zaledwie 14 dni od podpisania lub przedłużenia umowy.

Jeśli telefon jest kupiony w abonamencie, to dodatkowa ochrona nie zabezpiecza operatora, tylko Twój interes jako użytkownika. To ważny detal, bo wiele osób zakłada, że skoro sprzęt jest „na raty”, to wszystkie ryzyka są jakoś automatycznie po stronie sieci. Nie są. Dlatego przed kliknięciem w ofertę lepiej zobaczyć liczby i warunki niż sugerować się samym komunikatem o spokoju i wygodzie.

Jak zabezpieczyć telefon, żeby polisa była tylko ostatnią linią obrony

Najtańsze zabezpieczenie to takie, które ogranicza szkodę zanim powstanie. Ja zaczynam od rzeczy banalnych, bo właśnie one mają największy wpływ na to, czy telefon w ogóle trafi do serwisu.

- Załóż porządne etui z rantem wystającym ponad ekran.

- Dodaj szkło hartowane albo dobrą folię ochronną.

- Włącz blokadę biometryczną i ustaw mocny PIN.

- Aktywuj lokalizację urządzenia i zdalne kasowanie danych.

- Rób automatyczną kopię zdjęć, kontaktów i dokumentów.

- Aktualizuj system i aplikacje, żeby ograniczyć ryzyko błędów i luk.

- Ustaw PIN do karty SIM i ewentualnie eSIM, żeby kradzież nie dała od razu dostępu do numeru.

To nie brzmi efektownie, ale działa lepiej niż większość „akcji ratunkowych” po szkodzie. Jeśli telefon się zgubi, polisa nie zawsze pomoże Ci odzyskać dane, więc backup jest obowiązkowy, nie opcjonalny. Jeśli sprzęt ma służyć do bankowości, płatności i przechowywania dokumentów, ochrona danych jest równie ważna jak ochrona samego szkła. Gdy te podstawy są zrobione, dopiero wtedy warto myśleć o procedurze na wypadek szkody.

Co zrobić po uszkodzeniu albo kradzieży

Przy szkodzie liczy się kolejność. Najpierw zabezpiecz dane, potem udokumentuj zdarzenie, a dopiero później myśl o serwisie. W praktyce robię to tak: blokuję urządzenie zdalnie, zapisuję okoliczności, robię zdjęcia uszkodzeń i szukam numeru IMEI, bo bez tego zgłoszenie bywa niepotrzebnie wydłużone.

- Jeśli telefon działa, zrób kopię danych i od razu włącz blokadę zdalną.

- Przy kradzieży zgłoś sprawę na policję i zachowaj potwierdzenie zgłoszenia.

- Przy uszkodzeniu zrób zdjęcia, zanim cokolwiek naprawisz.

- Przygotuj dowód zakupu, numer IMEI i opis okoliczności.

- Zgłoś szkodę zgodnie z procedurą wskazaną w OWU lub przez infolinię.

- Nie rozbieraj telefonu i nie oddawaj go do przypadkowego serwisu bez akceptacji ubezpieczyciela.

W wielu ofertach proces jest zorganizowany całkiem sprawnie: zgłoszenie online, odbiór kurierem w ciągu kilku dni i naprawa zamykana w tydzień roboczy po dostarczeniu sprzętu do serwisu. To wygodne, ale tylko pod warunkiem, że masz komplet dokumentów i nie próbujesz „ratować” telefonu domowymi metodami, które potem komplikują likwidację szkody. Im lepiej przygotujesz zgłoszenie, tym mniej czasu stracisz na dopisywanie braków.

Najprostsza reguła decyzji przy droższym smartfonie

Jeśli telefon kosztował kilka tysięcy złotych, używasz go codziennie i nie chcesz ryzykować jednorazowego wydatku rzędu kilkuset lub ponad tysiąca złotych, szersza ochrona ma sens. Jeśli sprzęt jest tańszy, a Ty i tak nosisz go w solidnym etui, regularnie robisz backup i masz odłożoną kwotę na naprawę, rozsądniej bywa zainwestować w zabezpieczenia i rezerwę finansową zamiast w kolejną składkę.

Ja traktuję taki pakiet jako narzędzie do zarządzania ryzykiem, nie jako obowiązkowy dodatek. Najlepsza oferta to ta, która jasno pokazuje zakres, limity, udział własny i czas obsługi, a nie tylko obiecuje spokój. Jeśli te cztery rzeczy są przejrzyste, łatwiej podjąć dobrą decyzję i nie przepłacić za ochronę, która w praktyce niewiele wnosi.

Właśnie tak podchodzę do tego tematu: najpierw dane i bezpieczeństwo, potem etui i backup, a dopiero na końcu polisa. Taka kolejność zwykle daje lepszy efekt niż kupowanie ochrony bez sprawdzenia, co naprawdę dostajesz.